Neste post, estou publicando a CVM para o mês de dezembro de 2012 (isto é, obtida utilizando-se dados até novembro de 2012). As carteiras e os resultados ficarão na página Carteiras (menu do blog). A composição da CVM de dezembro de 2012 é a seguinte:

| Código | Ação | Alocação Dezembro 2012 | Alocação Novembro 2012 |

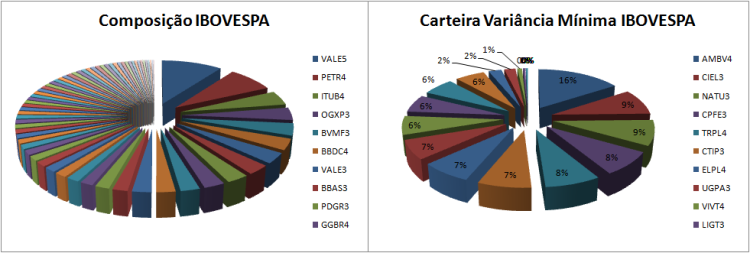

| AMBV4 | AMBEV | 15.81% | 15.79% |

| CIEL3 | CIELO | 8.84% | 8.80% |

| NATU3 | NATURA | 8.57% | 7.56% |

| CPFE3 | CPFL ENERGIA | 8.02% | 8.37% |

| TRPL4 | TRAN PAULIST | 7.67% | 8.30% |

| CTIP3 | CETIP | 7.37% | 7.98% |

| ELPL4 | ELETROPAULO | 7.08% | 7.80% |

| UGPA3 | ULTRAPAR | 6.51% | 5.63% |

| VIVT4 | TELEF BRASIL | 6.35% | 6.47% |

| LIGT3 | LIGHT S/A | 6.02% | 5.26% |

| CCRO3 | CCR SA | 5.96% | 5.86% |

| DASA3 | DASA | 5.56% | 5.89% |

| PCAR4 | P.ACUCAR-CBD | 2.42% | 1.16% |

| CPLE6 | COPEL | 2.10% | 3.87% |

| OIBR3 | OI | 0.86% | 0.52% |

| EMBR3 | EMBRAER | 0.46% | 0.00% |

| CRUZ3 | SOUZA CRUZ | 0.39% | 0.29% |

| ELET6 | ELETROBRAS | 0.01% | 0.44% |

Em comparação com a carteira de variância mínima de novembro de 2012, as maiores diferenças foram em CPLE6 e PCAR4.

Do total de 68 ações do IBOVESPA , a CVM possui pesos significantes em apenas 18. O beta desta carteira é de aproximadamente 0,38. A volatilidade (calculada com últimos 60 retornos diários na data base 30 de novembro de 2012) da CVM é de aproximadamente 12,9% ao ano, enquanto a do IBOVESPA é da ordem de 20,1% ao ano.

Os gráficos abaixo apresentam uma comparação entre a composição do IBOVESPA e da CVM, com os nomes das 10 maiores posições.

Resultados da CVM em novembro de 2012

O gráfico abaixo apresenta o desempenho da CVM em novembro, comparado ao do IBOVESPA e do CDI. A CVM apresentou um resultado ligeiramente acima do CDI, enquanto o índice IBOVESPA ficou com um rendimento ligeiramente negativo no mês. A CVM teve um retorno de 0,70% no mês, enquanto o IBOVESPA teve um retorno de -0,41% e o CDI, de 0,52%.

Dr. Nickel Boa tarde

Estou fazendo meu TCC na universidade sobre este assunto da teoria moderna de carteiras e a carteira de minima variância, na qual tenho que elaborar uma carteira de minima- variância. Se possivel gostaria que você apresentasse em algum artigo ou que me enviasse através de cálculos/fórmulas no excel, como voce chegou aos valores de alocação (%) para a carteira de minima variância…por exemplo, como foi definido que a melhor alocação para AMBV4 em dezembro seria de 15,81%?

Muito obrigado e excelente artigo

Oi Matheus, a metodologia para obter os pesos da carteira de variância mínima consiste simplesmente na minimização da fórmula apresentada. Há duas maneiras simples de obter estes pesos. A primeira é uma fórmula fechada, que só funciona para o caso em que não existe nenhuma restrição nos pesos. A segunda maneira é através da minimização numérica da fórmula da variância. No primeiro caso você precisaria fazer a inversão da matriz de covariância, enquanto no segundo caso você usa algum otimizador para fazer o trabalho. É uma otimização simples, se a matriz de covariância for bem comportada.

No Excel eu iria pela segunda maneira. Você precisaria colocar a matriz de variância e o vetor de pesos, fazer a multiplicação e utilizar o Solver para fazer a minimização. Eu não tenho um exemplo disto mas posso incluir uma planilha no futuro.

Abs